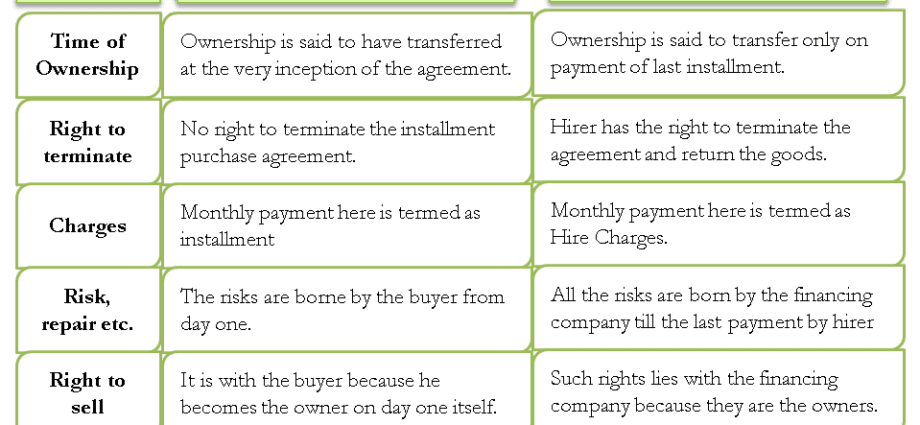

Sadržaj

Koja je razlika između rata na rate i kredita pri kupnji robe u trgovini

Ako prilikom kupnje proizvoda koristite uslugu plaćanja na rate, svakako morate saznati po čemu se razlikuje od kredita. Vrijedi saznati nećete li doista preplatiti.

Koja je razlika između rata na rate i zajma za proizvod kupljen u trgovini

Plan otplate uključuje kupnju opreme ili drugih skupih predmeta s odgođenim plaćanjem bez plaćanja kamata. Ovaj način plaćanja razlikuje se od beskamatnog kredita.

Prije nego što potpišete ugovor, morate znati u čemu se rata razlikuje od kredita

Glavne razlike su sljedeće:

- ako artikl kupujete na rate, u kupoprodajnom ugovoru pojavljuju se samo prodavatelj i kupac. Ne postoje treće strane. Ako trebate dogovoriti obrok preko banke, onda govorimo o kreditu;

- informacije o kupnji s odgođenim plaćanjem ne idu u Kreditni ured. Ako se ne nosite s plaćanjem, banke neće znati za to;

- Za razliku od zajma, ne postoje provizije ili kamate kada se plaćanja odgađaju, ali mogu postojati kazne za zakasnjelu otplatu iznosa.

Nije činjenica da ćete plaćanjem na rate ostvariti financijske beneficije. Obično se usluga pruža samo za promotivne ponude s popustom do 40%. No takva se ponuda otkazuje ako se plaćanja odgode. Ako niste u mogućnosti izvršiti kupnju gotovinom, bit ćete prisiljeni platiti cijeli iznos.

Potencijalni rizici i koristi pri kupnji na rate

U zakonodavnom okviru ne postoji termin „rata na rate“. Koristi se u reklamne svrhe za privlačenje kupaca.

Transakcija kupovine na rate uređena je Građanskim zakonikom. Stoga, ako nađete dodatne obveze u potpisanom kupoprodajnom ugovoru, svoje ćete interese morati braniti na sudu. Prilikom podnošenja zahtjeva za kredit putem banke, sve financijske odnose regulira Banka Rusije. U tom slučaju vaši se rizici smanjuju.

Kada kupujete stvari na rate, pažljivo pročitajte uvjete i odredbe navedene u ugovoru. To je pravno značajan dokument

Ugovor o kupoprodaji mora sadržavati klauzulu koja izlaže financijski odnos u slučaju stjecanja neispravne stavke.

Pri obročnoj prodaji najveći rizik snosi prodavatelj, budući da kupac ne može položiti novac u potrebnom roku.

Ustvari, obrok je isti kredit, samo bez otplate kamata. Prodavatelj s bankom sklapa profitabilan posao pa kupcu može omogućiti popust u iznosu kamata na kredit.